はじめに

自転車保険の加入を義務化する地域が広がっていますね。

我が家も、子どもが学校からお知らせを持って帰ってきて、住んでいる地域も自転車損害賠償保険等の加入が義務化されたことを知りました。

自転車保険に入らないと、どうなるの❓

どうするのが一番いいの❓

我が家もこれから検討するので、一緒に考えていきましょう!!

夫は、会社への通勤で自転車を利用することがあるので、会社で自転車保険に加入していますが、

子どもは、自転車によく乗るにもかかわらず、自転車保険に加入していないので、検討しようと思います。

自転車保険について、悩まれている方のお役に立てると嬉しいです。

自転車保険の義務化とは

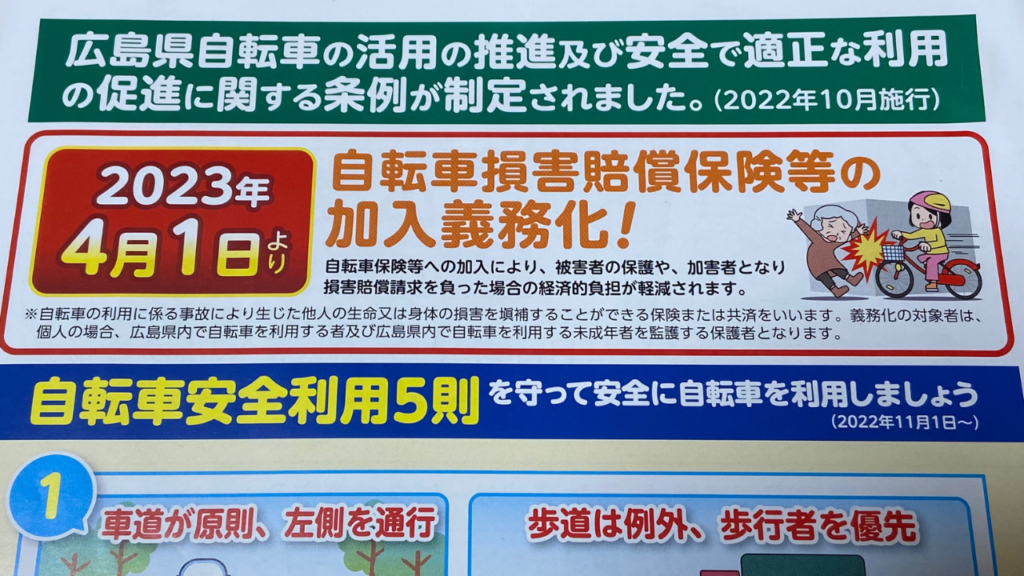

自転車事故における被害者救済の観点から、国では自転車利用者の自転車損害賠償保険等への加入促進を図っており、それを受けて、各地方自治体が条例によって自転車損害賠償責任保険への加入を義務化をしています。我が家の住んでいる地域も、2023年4月1日から義務化されることになります。

自転車損害賠償責任保険等への加入義務化はの条例改正は平成27年10月に初めて兵庫県で導入され、その後も多くの地方自治体で義務化や努力義務とする条例が制定されています。

令和3年10月1日時点では、34都道府県・2政令指定都市において、条例により自転車損害賠償責任保険等への加入を義務づける条例が制定されており、7割を超える地方自治体において義務化されている状況です。

義務化になった背景

自転車損害賠償責任保険への加入が義務化されたのは、自転車事故によって高額な賠償金を請求されるケースが後を絶たないことが挙げられます。

実際、被害の大きさによっては、1億円に近い賠償金の支払い命令が出されたケースもあるそうです。

小学生や高校生が加害者となっているケースもあり、未成年であっても賠償責任を免れることはできません。衝突による転倒で頭を強く打った場合には、死亡事故に至るケースもあるようです。

万が一、自転車事故を起こして、1億円もの賠償金の支払いを求められたた場合、多くの人は、支払いすることは困難ですよね。そのような場合には自己破産になるケースもあるようです。

高額な賠償金の支払いにも対応できるように備えておくことは、加害者の経済的な負担を軽減するという意味合いだけでなく、被害者の救済という観点からも非常に重要です。

自転車保険義務化の内容は❔

自転車保険義務化の対象になるのは、その地域で自転車を利用する人やその保護者、学校、自転車を販売する事業者やレンタル事業者です。

自転車に乗る人の義務

義務化されている地域内で自転車に乗る人には、自転車保険に加入する義務があります。自転車で通学や通勤する人、子どもの送り迎えをする人、サイクリングをする人など、義務化されている地域内を自転車で走行する人はすべて対象です。

未成年の子どもが乗るときには、その保護者に、子どもを保険に加入させる義務があります。

会社など事業者の義務

業務で自転車を利用する会社や事業所にも、自転車保険に加入する義務があります。地域によっては、自転車通勤をする従業員が自転車保険に加入しているかを確認したり、加入していない人に保険や自転車の安全運転に関する情報提供をするよう、努力義務として呼びかけているところもあるようです。

数年前、夫が会社から、自転車保険に加入しているかの確認があったり、保険に加入したのは、このような経緯があったのだと今になって気づきました(>人<;)

自転車保険に入らないと罰則はある❔

2023年現在において、罰則規定を設けている地域はなく、自転車保険に加入していなくても、罰せられることはありません。

しかし、万が一の事故が起きる確率は低いけれども、それが起こると損失額が大きく生活に大きな支障を及ぼすことになりかねませんので、保険で備えておくのが安心です。

これは、自動車の任意保険で対人賠償・対物賠償の無制限の補償に加入するのと同じ理由ですね。

では、どのような保険に加入すればいいのでしょうか❓

まず、現在加入中の保険を確認しよう!

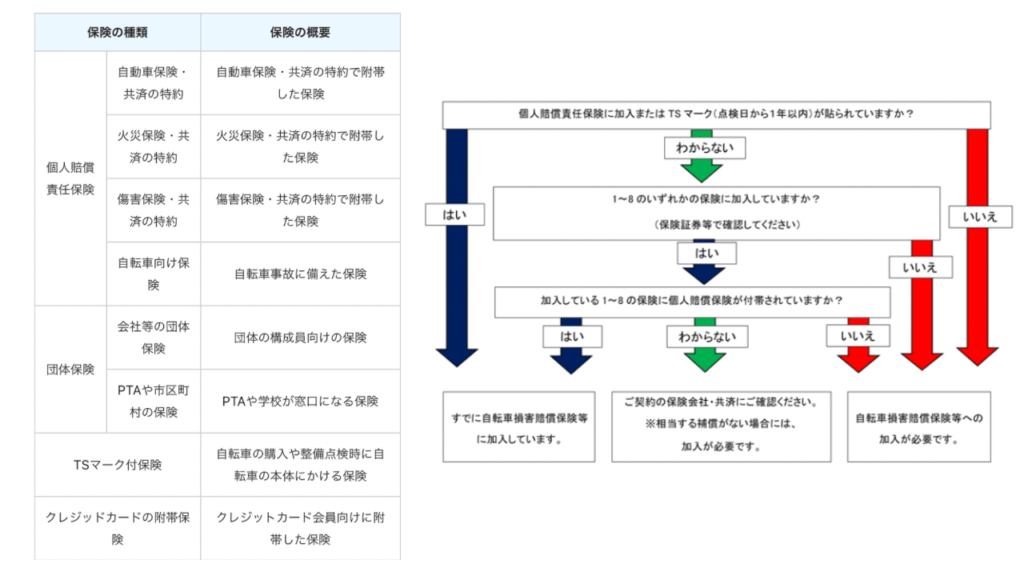

「自転車保険」という名称でない保険であっても、「相手への賠償ができる保険」であれば、対応可能で、「個人賠償責任保険」や「日常生活賠償責任保険」といわれるものがあります。

加入中の保険を確認するにあたって、重要なワードを確認しましょう!

「個人賠償責任保険」:個人又は同居の家族が、日常生活で誤って他人に怪我をさせたり他人のものを壊したりして、法律上の損害賠償責任を負担した場合を補償する保険

TSマーク付帯保険:点検整備された自転車の車体に付帯された保険

※点検日から1年以内のTSマークが自転車に貼られているかを確認する必要があります。

- 「自転車保険」等の名称で販売している傷害保険とのセット商品

- 自動車保険(特約)

- 火災保険(特約)

- 傷害保険(特約)

- クレジットカードなどの付帯保険

- 会社等の団体保険

- PTAの保険など学校・大学で加入募集を受ける団体保険

- 交通安全協会の自転車会員として加入している団体保険(自転車事故による損害賠償のみを補償)

上記①〜⑧までの保険に加入しているかを確認します。そして、加入している保険がある場合は、「個人賠償責任保険」が契約として付帯されているかを確認して、保険金額についても確認する必要があります。

我が家の加入している保険を確認してみました!!

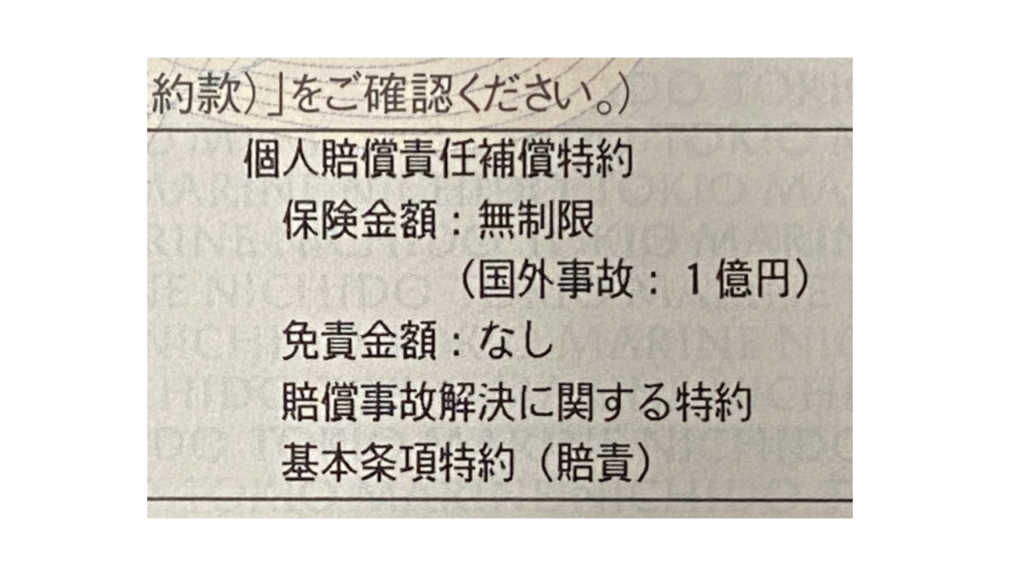

②の自動車保険として、東京海上日動火災保険の「トータルアシスト(総合自動車保険)」に加入していましたので、保険証券で確認をしてみました。

ご契約に適用されるその他の特約等の欄に「個人賠償責任補償特約」と記載がありました。

保険金額は、国内では無制限で、国外では1億円となっています。

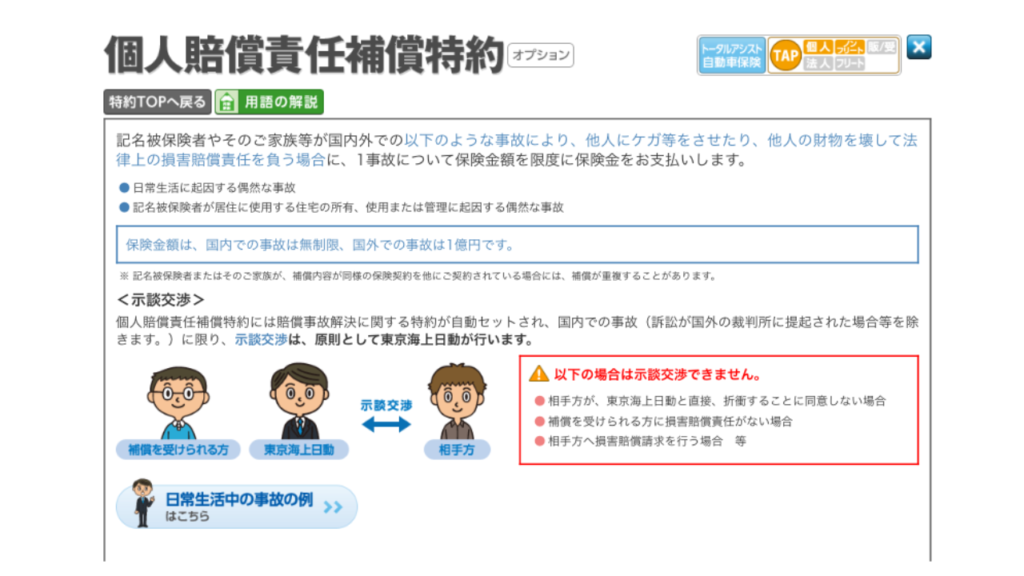

個人賠償責任補償特約の対象は、記名被保険者やそのご家族となっており、ご家族とは、記名被保険者の配偶者、記名被保険者またはその配偶者の同居の親族および別居の未婚の子と説明されていました。

夫が記名被保険者にあたるので、配偶者の私、小学生の子ども2人も対象になることがわかりました。

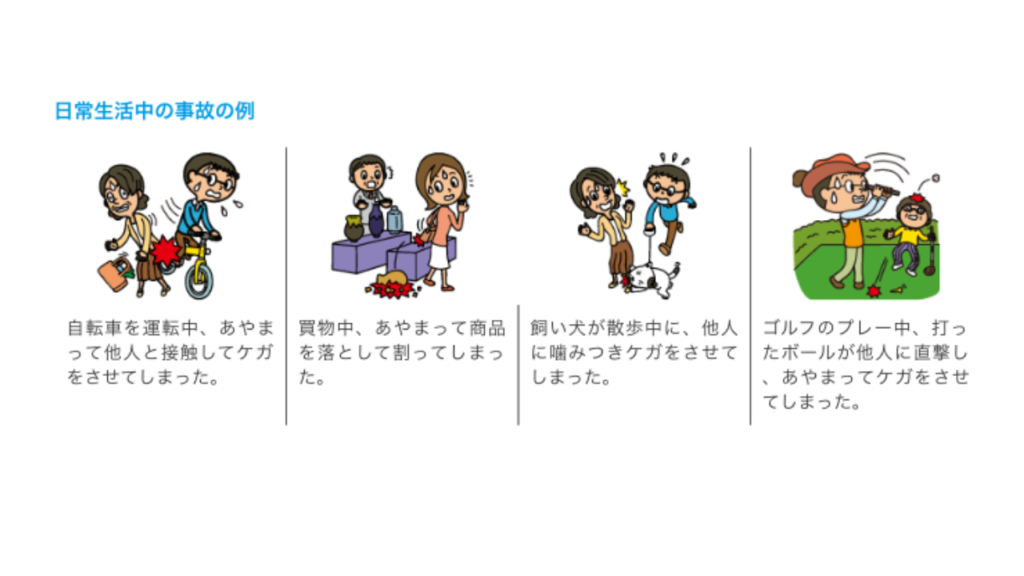

そして、日常生活中の事故の例として、

「自転車を運転中、あやまって他人と接触してケガをさせてしまった」例が挙げられていました。

子どもが学校から、自転車保険の加入義務化のお知らせを持ち帰ってきて、加入しないといけないと少し焦りましたが、調べていくと、しっかり自動車保険の特約で補償されていることがわかり、安心しました。

自転車保険は、年間3,000円ほどで加入できるお手頃な保険ではありますが、現在加入されている保険を確認することで、既に保証されている場合も多いと思います。

今回、このような機会がなければ、加入中の保険を見直すこともなかったと思いますので、非常にいい機会になりました。

まとめ

自転車保険は、「相手への賠償ができる保険」であれば、対応可能ですので、現在加入している①〜⑧の保険に「個人賠償責任保険」や「日常生活賠償責任保険」の特約が付されているかを確認することが重要です。

皆さまも、まずは、加入中の保険の確認から始めてみることをおすすめします♪

自転車保険を検討中の方のご参考になれば嬉しいです(^ ^)♪